Đề cương ôn tập môn luật tài chính với các bài tập tình huống luật tài chính thường gặp để các bạn tham khảo ôn tập chuẩn bị cho kỳ thi sắp tới.

Các nội dung liên quan:

- Bảng so sánh các loại thuế và tổng hợp công thức tính thuế

- Câu hỏi nhận định đúng sai môn Luật tài chính (có đáp án)

- Đề cương ôn tập môn Luật Tài chính

- Đề cương chi tiết môn Luật Tài chính

- 85 câu hỏi nhận định môn luật ngân sách có đáp án

Bài tập 1

Công ty cổ phần A có trụ sở tại Vinh, chuyên kinh doanh mặt hàng xe mô tô nhập khẩu. Trong năm tài chính, công ty nhập 100 chiếc xe mô tô dung tích xi lanh 150cm3 về Việt Nam để bán. Đến cuối năm, công ty đã bán hết số xe trên cho khách hàng trong nước va đạt doanh thu 5 tỷ đồng.

Hỏi: Công ty cổ phần A phải nộp những loại thuế nào? Giải thích tại sao?

Trả lời:

Căn cứ vào thuế thu nhập doanh nghiệp năm 2014 ; luật thuế xuất nhập khẩu năm 2016; luật thuế tiêu thụ đặc biệt năm 2016 và luật thuế giá trị gia tăng năm 2016 và các văn bản hướng dẫn thi hành các luật trên thì công ty A phải nộp những loại thuế sau:

* Thuế xuất nhập khẩu:

Theo bài “Trong năm tài chính, công ty nhập 100 chiếc xe mô tô dung tích xi lanh 150cm3 về Việt Nam để bán”. Do đó, căn cứ vào Điều 2 của luật thuế xuất nhập khẩu, xuất khẩu khẩu 2016 và Điều 2 NĐ 134/2016/NĐ-CP quy định về đối tượng chịu thuế thì 100 chiếc xe mô tô được công ty A nhập khẩu cũng thuộc diện đối tượng chịu thuế xuất nhập khẩu.

Mặt khác, công ty A trực tiếp nhập 100 chiếc xe mô tô về để kinh doanh kiếm lời nên căn cứ vào điều 4 Luật thuế xuất khẩu, nhập khẩu và khoản 2 Điều 1 NĐ 134/2016/NĐ-CP quy định về đối tượng nộp thuế. Vì vậy, công ty A phải tiến hành đăng kí kê khai nộp thuế xuất nhập khẩu.

Trong trường hợp các mặt hàng xe xe mô tô nói trên thuộc Danh mục thuế xuất, nhập khẩu một số mặt hàng trong biểu thuế nhập khẩu ưu đãi (Ban hành kèm theo Quyết định số 70/2007/QĐ-BTC ngày 03/8/2007 của Bộ trưởng Bộ Tài chính) thì mức thuế suất đối với 100 chiếc xe trên tùy từng loại sẽ được áp dụng theo quy định riêng này.

* Thuế tiêu thụ đặc biệt:

Theo bài ”Công ty cổ phần A có trụ sở tại Vinh, chuyên kinh doanh mặt hàng xe mô tô nhập khẩu.“. Vì vây, hoạt động kinh doanh mặt hàng xe mô tô nhập khẩu là hoạt động thường xuyên, có đăng kí kinh doanh của công ty A. Việc nhập khẩu xe mô tô để kinh doanh thu lợi nhuận là mục đích kinh doanh hoạt động của công ty A.

Mặt khác, căn cứ vào điểm đ khoản 1 Điều 2 Luật thuế tiêu thụ đặc biệt năm 2016 quy định về đối tượng chịu thuế thì “Xe xe mô tô hai bánh, xe mô tô ba bánh có dung tích trên 125cm3”. Mà theo bài thì “Trong năm tài chính, công ty nhập 100 chiếc xe mô tô dung tích xi lanh 150cm3 về Việt Nam để bán”.

Căn cứ vào Điều 4 Luật thuế tiêu thụ đặc biệt quy định về người nộp thuế “Người nộp thuế tiêu thị đặc biệt là tổ chức, cá nhân sản xuất, nhập khẩu hàng hóa và kinh doanh dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt…”. Thì công ty A thuộc diện phải nộp thuế tiêu thụ đặc biệt.

* Thuế thu nhập doanh nghiệp:

Theo bài “Công ty cổ phần A có trụ sở tại Vinh, chuyên kinh doanh mặt hàng xe mô tô nhập khẩu.”. Để thực hiện hoạt động kinh doanh này thì công ty A tiến hành hoạt động đăng kí kinh doanh mặt hàng xe mô tô với cơ quan nhà nước có thẩm quyền. Như vậy, kể từ ngày công ty thực hiện việc đăng kí kinh doanh với cơ quan nhà nước có thẩm quyền thì công ty A thỏa mãn dấu hiệu “có hành vi kinh doanh”.

Việc thực hiện kinh doanh của công ty là hoạt động thường xuyên, công ty nhập khẩu và bán hàng liên tục, việc nhập hàng và bán hàng rất thuận lợi, điều đó được thể hiện thông qua việc công ty mới nhập khẩu xe mô tô 100 chiếc đầu năm mà đến giữa cuối năm đã bán hết số xe mô tô nhập khẩu đó. Việc kinh doanh xe mô tô mang đến lợi nhuận cao cho doanh nghiệp, thu nhập phát sinh từ hoạt động này đã duy trì được hoạt động cho doanh nghiệp.

Như vậy, căn cứ vào điều 2, điều 3 Luật thuế thu nhập doanh nghiệp năm 2014 quy định “Người nộp thuế thu nhập daonh nghiệp là là các tổ chức, cá nhân sản xuất kinh doanh hàng hóa, dịch vụ có thu nhập, ….”. Vì vậy, công ty A thuộc đối tượng phải nộp thuế thu nhập doanh nghiệp và công ty phải tiến hành nộp thuế thu nhập doanh nghiệp.

* Thuế giá trị gia tăng:

Công ty A là công ty chuyên kinh doanh mặt hàng xe mô tô. Mà xe mô tô là mặt hàng tiêu dùng phổ biến, là phương tiện đi lại, phục vụ nhu cầu sinh hoạt tiêu dùng hàng ngày của người dân VN. Mà theo Điều 3 Luật thuế giá trị gia tăng quy định “Hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở VN là đối tượng chịu thế giá trị gia tăng, trừ các đối tượng quy định tại Điều 5 của Luật này”. Do đó, mặt hàng xe mô tô mà công ty A tiến hành kinh doanh là mặt hàng thuộc đối tượng điều chỉnh của luật thuế giá trị gia tăng.

Bên cạnh đó, công ty A tiến hành hoạt động kinh doanh nhập khẩu xe mô tô nhằm mục đích lợi nhuận, duy trì hoạt động của doanh nghiệp. Nên để đảm bảo về mặt pháp lý cho hoạt động của mình công ty A phải tiến hành hoạt động đăng kí kinh doanh với cơ quan nhà nước có thẩm quyền.

Do đó, căn cứ vào Điều 4 Luật thuế GTGT và khoản 1 Điều 2 NĐ 123/2008/NĐ-CP thì đối tượng nộp thuế là tổ chức cá nhân sản xuất, kinh doanh hàng hóa dịch vụ chịu thuế giá trị gia tăng và tổ chức cá nhân nhập khẩu hàng hóa chịu thuế giá trị gia tăng.

=> Công ty A phải tiến hành nộp thuế giá trị gia tăng theo quy định tại luật thuế giá trị gia tăng 2008.

* Thuế môn bài:

Theo quy định tại điểm 1 Thông tư số 42/2003/TT-BTC ngày 7/5/2003 của Bộ Tài chính, hướng dẫn bổ sung sửa đổi Thông tư số 96/2002/TT- BTC ngày 24/10/2002 của Bộ Tài chính hướng dẫn thực hiện Nghị định 75/2002/NĐ-CP ngày 30/08/2002 của Chính phủ thì đối tượng nộp thuế môn bài là:

Các tổ chức kinh tế bao gồm: Các Doanh nghiệp Nhà nước, Công ty cổ phần, Công ty trách nhiệm hữu hạn, Doanh nghiệp tư nhân, Doanh nghiệp hoạt động theo Luật đầu tư nước ngoài tại Việt nam, tổ chức và cá nhân nước ngoài kinh doanh tại Việt Nam không theo luật đầu tư nước ngoài tại Việt nam, các tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân, các tổ chức đơn vị sự nghiệp khác và tổ chức kinh doanh hoạch toán kinh tế độc lập khác.

Theo bài, Công ty A là công ty TNHH nên công ty này phải nộp thuế môn bài theo quy định của pháp luật môn bài căn cứ vào vốn đăng ký ghi trong giấy chứng nhận đăng ký kinh doanh hoặc giấy phép đầu tư. Đồng thời, vốn đăng ký phải căn cứ vào vốn điều lệ. Ta có biểu như sau:

Công ty A là công ty TNHH có tư cách pháp nhân và có trụ sở riêng. Nếu như công ty có quyền sở hữu đối với diện tích đất làm trụ sở thì theo Điều 2 pháp lệnh thuế nhà, đất 1992: “Tổ chức, cá nhân có quyền sử dụng đất ở, đất xây dựng công trình là đối tượng nộp thuế đất quy định tại Pháp lệnh này” Công ty A còn phải nộp thuế nhà đất.

Bài tập 2

Công ty A năm 2009 doanh thu = 5tỉ; chi phí= 2 tỉ (trong đó tiền phạt HĐ = 150tr; chi thiếu chứng từ = 150tr)

Thu nhập khác = 800 tr (600 tr từ htác KD với công ty B, công ty B đã nộp thuế toàn bộ trước khi chia lãi)

Lỗ kết chuyển = 400 tr

=> Xác định thuế TNDN phải nộp?

Trả lời:

– Doanh thu = 5 tỉ

– Chi phí = 2 tỉ – (150tr + 150tr) = 1,8 tỉ

=> thu nhập chịu thuế = Doanh thu – chi phí + thu nhập khác = 5tỉ – 1,8tỉ + 800 tr = 4 tỉ

=> thu nhập tính thuế = 4 tỉ – 600tr – 400tr = 3 tỉ

=> thuế TNDN = 3 tỉ x 25%

Bài tập 3

Xác định những loại thuế phải nộp: A là ca sĩ, trong năm A có những khoản thu nhập sau:

– Thu 100tr tiền bản quyền phát hành băng đĩa nhạc -> thuế thu nhập cá nhân (từ bản quyền)

– Thu 300 tr từ hđ biểu diễn -> thuế thu nhập cá nhân ( từ tiền lương, công)

– Thu 700 tr tiền thù lao làm phim qcáo sp cho DN -> thuế thu nhập cá nhân (từ tiền lương, công)

– Thu 100 tr lãi đầu tư chứng khoản -> thuế thu nhập cá nhân (từ chuyển nhượng vốn)

– Thu 120 tr từ hđ cho thuê nhà -> thuể thu nhập cá nhân (từ hđ KD), thuế môn bài, thuế nhà đất

– Ng thân ở nước ngoài gửi biếu 5000$ và 1 ôtô 4 chỗ ngồi giá 2 tỉ -> 5000$ là kiều hối -> không chịu thuế thu nhập cá nhân; ôtô chịu thuế NK, tiêu thụ đặc biệt,thu nhập cá nhân vì là tài sản phải đký quyền sử dụng

– Chuyển nhượng quyền sử dụng lô đất A mua năm trước, lãi 2 tỉ -> thuế thu nhập cá nhân (từ chuyển nhg BĐS), thuế nhà đất

Bài tập 4

Ông A có 3 thửa đất lần lượt là 200 m2 (thị xã M có hạn mứac 300m2); 150 m2 (huyện N có hạn mức 600 m2) và 800m2 (huyện P có hạn mức 1000 m2)

Hỏi: việc xđ vượt hạn mức của ông A được pháp luật qđịnh ntn? Ông A sẽ nộp thuế ở đâu?

Trả lời:

– TH 3 thửa đất cùng tỉnh -> ông A được quyền lựa chọn hạn mức ở 1 nơi (cấp huyện) để xđ hạn mức ->nên chọn huyện P vì có hạn mức max. Tổng S đất của ông A = 1150m2 -> vượt 150m2. Ông A sẽ khai và nộp thuế phần trong hạn mức ở các huyện có quyền sử dụng đất. Phần vượt hạn mức nộp ở huyện P (nơi lựa chọn hạn mức)

– TH 3 thửa đất khác tỉnh -> xđ riêng dựa trên hạn mức, nộp thuế tại nơi có đất

Bài tập 5

Ông A, B, C cùng đứng tên trong 1 đăng ký KD. Tỉ lệ góp vốn: A=50%, B=30%, C=20% thu nhập cá nhân chịu thuế năm 2009 là 300tr, mỗi cá nhân có 2 người phụ thuộc

Tính số thuế thu nhập cá nhân phải nộp của mỗi người?

Trả lời

+ TN chịu thuế của từng cá nhân:

– A = 300 x 50% = 150tr

– B = 300 x 30% = 90tr

– C = 300 x 20% = 60tr

+ TN tính thuế của từng cá nhân:

– A = 150tr – (4tr x 12tháng) – (1,6tr x 2 x 12 thg) = 63,6 tr

– B = 3,6tr

– C = -26,4 tr => không phải nộp thuế

+ Thuế thu nhập cá nhân phải nộp

– A = (60 x 5%) + (3,6 x 10%) = 3,36tr

– B = 3,6 tr x 5% = 180.000 đồng

Bài tập 6

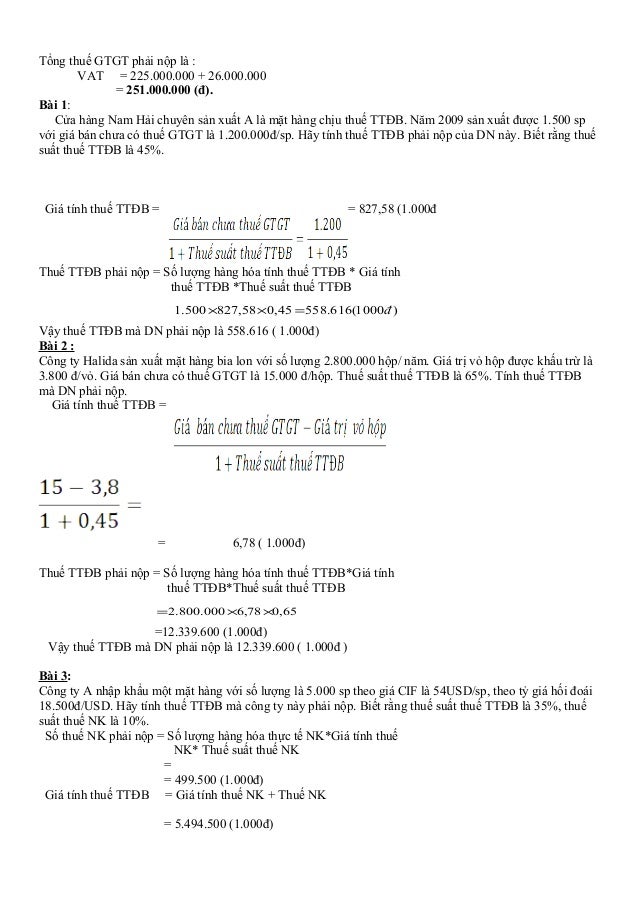

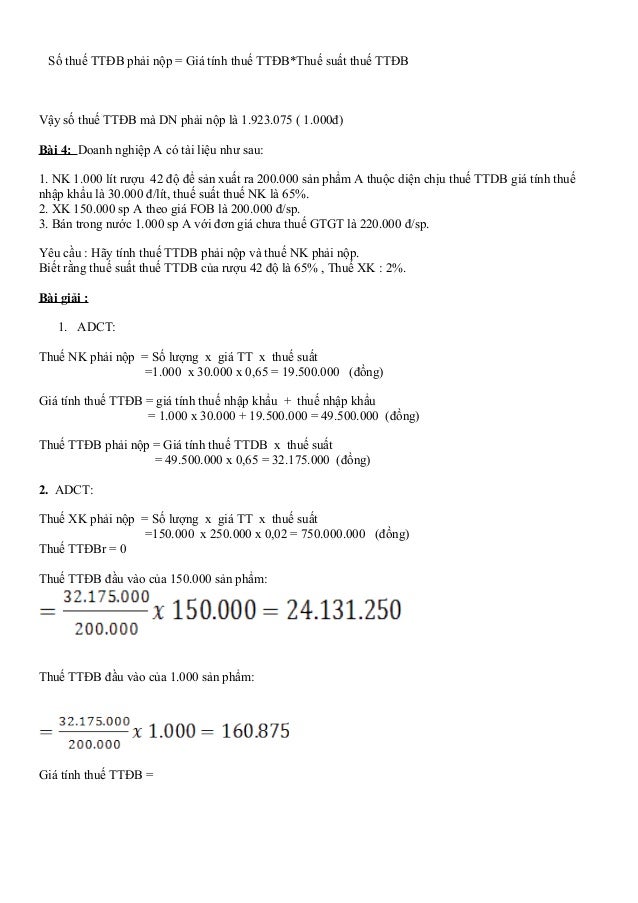

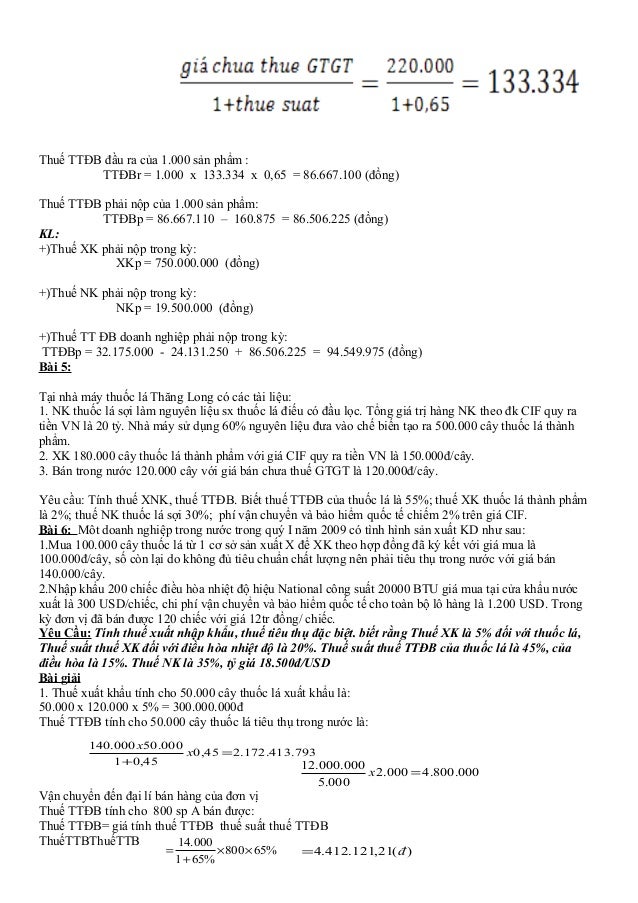

Công ty A sản xuất rượu bán cho công ty B xuất khẩu. công ty B xuất khẩu 80%, 20% tiêu thụ trong nước. Công ty A bán cho công ty C, công ty C chế lại bán cho người tiêu dùng. Chế độ thuế tiêu thụ đặc biệt áp dụng ntn với A, B, C

Trả lời:

Thuế tiêu thụ đặc biệt chỉ đánh 1 lần duy nhất ở khâu sản xuất hoặc Nk -> đánh thuế tiêu thụ đặc biệt với A

80% rượu xuất khẩu -> B được hoàn thuế ở khâu xuất khẩu, 20% bán trong nước phải nộp thuế tiêu thụ đặc biệt

C dựng nguyên liệu đã chịu thuế tiêu thụ đặc biệt -> được khấu trừ phần nguyên liệu đã chịu thuế.

Một số bài tập khác

Các tìm kiếm liên quan đến bài tập tình huống luật tài chính: bài tập tình huống luật ngân sách nhà nước, bai tap luat tai chinh, bài tập luật ngân sách nhà nước có lời giải, câu hỏi nhận định luật tài chính, bài tập luật ngân sách nhà nước có đáp án, bài tập về ngân sách nhà nước, bài tập luật tài chính có đáp án, đề thi luật tài chính có đáp án, bài tập tính thuế tiêu thụ đặc biệt, cách tính thuế tiêu thụ đặc biệt của rượu, cách tính thuế tiêu thụ đặc biệt 2016, cách tính thuế tiêu thụ đặc biệt được khấu trừ, bài tập thuế tiêu thụ đặc biệt có đáp án, tính thuế gtgt hàng nhập khẩu, cách tính thuế tiêu thụ đặc biệt xe mô tô, cách tính thuế tiêu thụ đặc biệt karaoke

Bài viết liên quan

Đề cương ôn tập môn Luật Tài chính

Đề cương ôn tập môn Luật Tài chính- Bài tập tình huống luật tài chính

- Đề cương chi tiết môn Luật Tài chính

102 câu hỏi nhận định đúng sai môn luật thuế (có đáp án)

102 câu hỏi nhận định đúng sai môn luật thuế (có đáp án) Tổng hợp bài tập thuế tiêu thụ đặc biệt (có lời giải)

Tổng hợp bài tập thuế tiêu thụ đặc biệt (có lời giải) Câu hỏi nhận định đúng sai môn Luật tài chính (có đáp án)

Câu hỏi nhận định đúng sai môn Luật tài chính (có đáp án) Tổng hợp các bài tập thuế giá trị gia tăng (có lời giải)

Tổng hợp các bài tập thuế giá trị gia tăng (có lời giải)- Đề cương ôn thi môn Luật tài chính

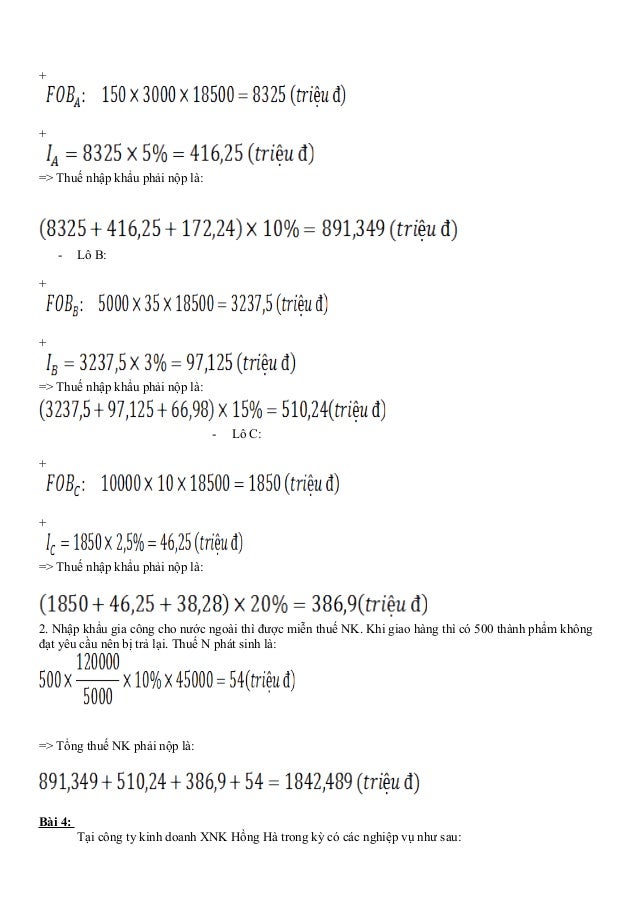

Giúp e giải tình huống này với Luật sư nhé. Tháng 8/2021 cty X nhập khẩu lô hàng 1000 chai rượi dưới 20 độ để bán lại thị trường VN . Giá nhập khẩu CIF là 4 đô la/chai. Tỷ giá ngoại tệ là 23.000 đồng/ đô la. Biết thuế xuất thuế nhập khẩu là 55%, TTĐB là 30%, GTGT là 10%.

1/ Mặt hàng rượi nêu trên khi nhập khẩu vào VN chịu các loại thuế gì? Số tiền thuế là bao nhiêu?

2/ thời điểm kê khai các loại thuế này là khi nào?

Xin giải giúp em bài này với ạ, e cảm ơn.. Công ty TNHH Hoàng gia hoạt động lĩnh vực sản xuất bia, rượu. Ngày 01.03.2020, công ty nhập khẩu 02 container từ Đức để sản xuất 600.000 thùng bia. Công ty đã bán 400.000 thùng tiêu thụ trong nước, còn 200.000 thùng bia biếu cho các bạn hàng trong nước của công ty.

Hỏi:

a. Công ty TNHH Hoàng gia phải nộp loại thuế nào trong các hoạt động nói trên?

b. Giá tính thuế trong từng trường hợp (nếu có)?

có đáp án cho mình xin với. cảm ơn

Giúp e giải tình huống này với Luật sư nhé. Tháng 8/2021 cty X nhập khẩu lô hàng 1000 chai rượi dưới 20 độ để bán lại thị trường VN . Giá nhập khẩu CIF là 4 đô la/chai. Tỷ giá ngoại tệ là 23.000 đồng/ đô la. Biết thuế xuất thuế nhập khẩu là 55%, TTĐB là 30%, GTGT là 10%.

1/ Mặt hàng rượi nêu trên khi nhập khẩu vào VN chịu các loại thuế gì? Số tiền thuế là bao nhiêu?

2/ thời điểm kê khai các loại thuế này là khi nào?

có đáp án đề này k cho minh xin với ah

cho minh xin dap án với

Giúp em tính thuế bài này với ạ

Doanh nghiệp A nhập khẩu 1 lô hàng xe ô tô trong tháng 9/2020 với các thông tin sau:

– Lô hàng nhập từ Thái Lan về Việt Nam.

– Giá trên hợp đồng là 200.000.000 VNĐ/chiếc xe; số lượng xe là 1.000 chiếc. Giá trị hợp đồng vận chuyển quốc tế (quy đổi) là 100.000.000 VNĐ. Phí bảo hiểm quốc tế (quy đổi) là 900.000.000 VNĐ.

– Phương thức giao hàng ghi trong hợp đồng mua bán hàng hoá là FOB.

– Thuế suất thuế nhập khẩu: thuế suất ưu đãi = 55%, thuế suất ưu đãi đặc biệt theo ATIGA = 0%

– Lô hàng là ô tô 4 chỗ ngồi với dung tích xi lanh là 1600 m3

Câu hỏi: Căn cứ quy định pháp luật hiện hành tính số thuế Tiêu thụ đặc biệt, thuế Giá trị gia tăng phải nộp của lô hàng trên.

Giả sử: Lô hàng trên không phải chịu thuế Bảo vệ môi trường.

ad ơi, ad có thể gửi cho mình bản word tài liệu này ko ạ ^^

cảm ơn bạn nhé

Buồn quá, qua vào xem chưa kịp copy mà nay bài bị xóa rồi

Do một số lỗi, tụi mình sẽ sớm up lại, cảm ơn bạn đã ghé thăm